Kuku TV 不是第一个做出海的短剧平台,但大概率会是第一个在新兴市场跑通 IPO 的。它的 2 亿次下载背后,藏着中国短剧出海团队最容易忽略的三个事实:印度短剧用户基数比想象中大、付费意愿比想象中低、本土化壁垒比想象中深。这次 IPO 不是 Kuku 自己的终点,而是新兴市场短剧赛道的起跑枪。

一、为什么是 Kuku TV 走到 IPO 这步

Kuku Technologies 这家公司,2018 年才在印度成立,做的是 Kuku FM——一个做有声书、网络小说和原创音频的平台,被印度媒体称为“印度版喜马拉雅”。这个起点很重要:它不是从短剧起家,而是从 IP 库起家。

Kuku FM 跑了 6 年,积累下来两件关键资产:一是覆盖 7-8 种印度本土语言的内容库,二是数千万用户的付费习惯。这两件资产,在 2024 年底 Kuku TV 进入海外短剧市场时,变成了现成的弹药库——Kuku FM 上的网络小说能直接改编成短剧剧本,音频订阅用户能直接转成短剧付费用户。

本文核心:这件事最容易让中国出海团队误读的是“先做 FM、再做短剧”的顺序。中国短剧出海团队大多直接做短剧 App,不做 IP 库、不做音频、不做用户留存——Kuku 反过来,先建 IP 库,再做短剧。这两种路径的差异,在 18-24 个月后会非常明显:Kuku 已经有“老用户付费意愿”可挖,中国出海团队要从零开始建立这个习惯。

Kuku Technologies 旗下不只有 Kuku TV。整个产品矩阵还包括:付费短剧 Kuku TV、免费短剧 FreeDrama、知识学习产品 Guru、精选影视 Filmy。全部加起来,累计安装量超过 3.5 亿次,付费订阅用户超过 1000 万。

二、2 亿次下载到底意味着什么

Kuku TV 的下载量数据非常具体:

- 2025 年全年:下载量 1.6 亿次,年增长率 2680%(翻了 26 倍多)

- 截至 2026 年 6 月 5 日:双端累计下载量 2 亿次

- 2026 年 1-5 月:下载量 3565 万次

- 2025 年 8-12 月:下载量 7036 万次(对比前 5 个月环比腰斩)

把 2 亿次放到印度互联网用户基数里看:印度 2025 年互联网用户约 9.5 亿,移动短剧渗透率按保守估 15% 算,潜在用户池是 1.4 亿。Kuku TV 拿下 2 亿次累计下载,意味着它已经覆盖了印度短剧潜在用户池的近 15%——这是单一 App 在单一国家、用 18 个月做到的事。

对中国出海团队来说,这个数字最值得对照的不是“它做得多大”,而是“它做得多快”。18 个月覆盖 15% 潜在用户池——按这个速度,印度短剧市场到 2027 年就会进入“前 3 名吃掉 60% 用户”的红海格局。Kuku TV 的 IPO 窗口,本质上是这个市场还在长身体的最后一段。等到用户结构稳定、再做地推的成本会比现在贵 3-5 倍。

但增长数据里有一个警示——2026 年 1-5 月的下载量,比 2025 年 8-12 月的下载量腰斩。这说明烧钱拉新的边际效率在快速衰减,公司必须尽快把“下载”转成“付费”,否则现金流会撑不住。

三、烧钱换增长,这个账怎么算

Kuku Technologies 的财务数据非常典型,是“新兴市场烧钱换增长”的标准样本:

| 财年 | 营收 | 亏损 | 备注 |

|---|---|---|---|

| FY2025(2024.4-2025.3) | 24 亿卢比 / 约 2506 万美元 | 15.3 亿卢比 / 约 1597 万美元 | 烧钱抢用户阶段 |

| FY2026(2025.4-2026.3) | 140 亿卢比 / 约 1.46 亿美元 | 媒体估算接近盈亏平衡 | 营收涨近 7 倍 |

(注:印度财年从每年 4 月 1 日起。)

一年时间,营收从 2506 万美元涨到 1.46 亿美元,涨了 5.8 倍——这是“用户量上来 + 付费转化做起来 + 广告 eCPM 提高”三重叠加的结果。但要看到,Kuku 2025 财年亏损 1597 万美元,主要亏在 Kuku TV 的广告投放上——它 2025 年 5 月在 Android 端广告投放榜排第 10、iOS 端第 13,创意数超过 17.8 万条,投放天数超过 500 天,几乎是“广告机器”模式。

这套烧钱模式能持续,靠的是 2024 年 10 月那一轮 8500 万美元融资(投后估值 5 亿美元)和现在要 IPO 拿的 2.6-3.6 亿美元。资金链的设计是:前一轮融资烧出来的用户,变成后一轮融资的故事;IPO 之后,故事变成可被二级市场验证的盈利。

Kuku TV 的 IPO 承销商阵容也透露了行业判断——Kotak、Jefferies、JM Financial、Axis Capital 这四家,前两家是印度本土一线投行,后两家是国际投行的印度分支。这种组合意味着:Kuku 这次不只是去印度市场拿钱,也是给未来的美国市场铺路。

四、印度短剧赛道的中国玩家,现在站哪了

Kuku TV 是印度本土公司,但中国出海团队在这一赛道从来没缺席。简单梳理一下:

- ReelShort(中文在线旗下):最早在欧美起家,2025 年开始重点投入印度市场

- DramaBox(九州文化旗下):2024 年起在印度做投放,主打付费短剧

- ShortTV(点众科技旗下):重点市场是拉美和东南亚,印度算第二梯队

- GoodShort(新阅时代旗下):主打欧美付费短剧,印度市场观望中

和 Kuku 对比,中国出海团队在印度市场有三个绕不开的劣势:

第一是 IP 库。中国出海团队主要依赖国内的“歪嘴龙王”“战神归来”这类模板化短剧,内容生产在国内,翻译成本高、本土化弱。Kuku 直接改编印度本土网络小说,制作成本低、文化贴合度高、剧本迭代快。

第二是付费转化。印度用户的 ARPU(每用户收入)比欧美低 60-80%。中国出海团队按欧美市场的定价做印度,转化率会被压得很低;Kuku 走的是“低价订阅 + 广告变现”双轨,更适配印度市场的付费习惯。

第三是用户关系。Kuku 有 Kuku FM 的老用户池作为基本盘,新 App 拉新成本低;中国出海团队在印度没有自有流量,只能买量,获客成本(CPI)在 1.5-2.5 美元区间,比 Kuku 高 3-5 倍。

但反过来,中国出海团队也有一个 Kuku 没有的优势:供应链。短剧拍摄成本里,演员、置景、后期可以放在国内,1 部 80 集的短剧制作成本可以压到 10-15 万人民币;Kuku 完全本土拍摄,单部成本是中国的 2-3 倍。当印度市场进入“内容成本战”阶段,中国的供应链优势会显现。

Kuku 这次 IPO,某种程度上是给中国出海团队趟路——它把“印度短剧平台值多少钱”这个估值锚,直接摆到了一级和二级市场面前。按它 15.7 亿美元目标估值,印度短剧赛道的天花板,被它用 IPO 招股书给画出来了。

五、新兴市场短剧的 IPO 窗口,2026 H2 是最后一段

把 Kuku 这次 IPO 放在更大的新兴市场短剧赛道里看,有几个值得注意的动向:

动向 1:本土玩家正在密集进入

Kuku 不是一个人在跑。印度本土已经有三家头部短剧 App 跟上来了:

- StoryTV(Eloelo group 旗下):印度本土流媒体+社交游戏公司,2025 年入局短剧

- QuickTV(Mohalla Tech 旗下):印度本土社交+数字内容公司,2025 年入局

- DashReels(Dashverse 旗下):印度 AI 科技娱乐公司,主打 AI 生成短剧

这三家的母公司都不差钱——Eloelo 拿过软银投资,Mohalla Tech 估值超 10 亿美元,Dashverse 拿过 Y Combinator 投资。印度本土玩家从 2025 年开始集中入局,2026 年会进入内容战。

动向 2:市场天花板被机构定到 45 亿美元

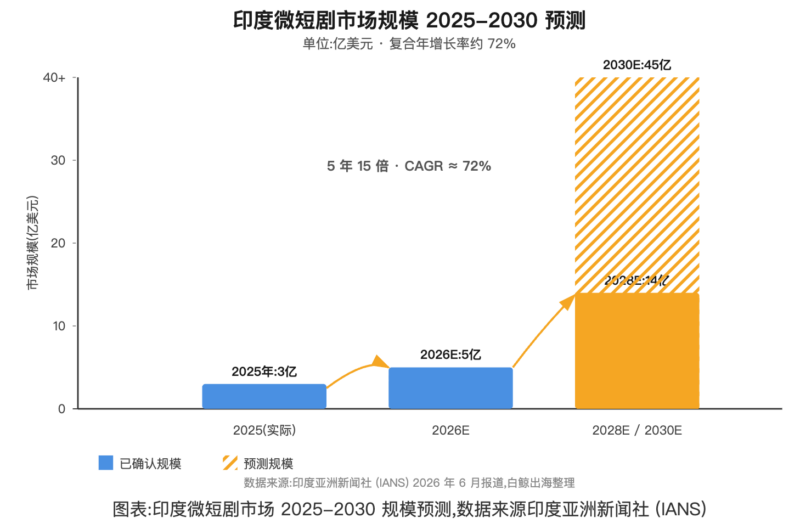

据印度亚洲新闻社(IANS)报道,印度微短剧市场 2025 年规模约 3 亿美元,预计到 2030 年增长至 45 亿美元——5 年 15 倍。这个预测对 Kuku 的 IPO 估值是直接支撑,也意味着:2026 H2 是市场还在“讲故事”阶段的最后一段,2027 年开始机构会更看实际盈利。

动向 3:中国出海团队面临“窗口关闭”压力

Kuku IPO 之后,印度市场会出现一波“被资本验证过的本土玩家”——它们在融资、品牌、本地合作上都会获得 Kuku 一样的待遇。中国出海团队 2026 H2 进入印度,面对的不再是“Kuku 一家独大”,而是“Kuku + StoryTV + QuickTV + DashReels”四家本土玩家。窗口不会完全关上,但获客成本和留存难度会明显上升。

六、给跨境创业者和投资人的三个实操建议

建议 1:有内容能力的团队,现在进印度还来得及

如果你的团队有现成的短剧内容生产能力(IP 库、拍摄团队、本地化翻译),Kuku 这次 IPO 反而是个机会——印度本土玩家集中进入,内容供给会短期吃紧。2026 H2 是中国内容团队用“内容供应”切入印度市场的窗口,可以是给 Kuku/StoryTV 做内容外包,也可以是直接做一个细分垂类的短剧 App(比如“婆媳关系”“职场逆袭”)。

建议 2:有资金能力的投资人,Kuku IPO 之后看三个动作

Kuku 上市后 6 个月内,有三件事值得盯:一是 Kuku 的股价表现(代表市场对短剧估值的接受度),二是印度本土其他短剧公司的融资动作(看谁会成为 Kuku 的竞争对手),三是中国出海团队在印度的并购/退出案例(看谁能套现)。这三个动作出现,意味着新兴市场短剧赛道进入了“可投资、可退出”的状态。

建议 3:对所有玩家,2026 H2 是“讲故事”的最后窗口

2027 年开始,机构对短剧公司的考核会从“用户增长”转向“每用户利润”。Kuku 这次 IPO 的招股书,大概率已经重点讲了“2026 财年接近盈亏平衡”——这是给市场交的第一个底。其他玩家 2026 H2 拿融资,故事必须是“我们什么时候能盈亏平衡”,而不是“我们能拿到多少用户”。

Kuku 这次 IPO 不是终点,而是新一轮竞速的起点。它已经证明了“印度短剧平台可以跑到 IPO”,但它能不能证明”可以持续盈利到 2030 年“——这是下一个 5 年要看的事。

对所有想进入新兴市场短剧赛道的中国团队来说,2026 H2 是讲故事的最后窗口期。等到 2027 年市场进入“看盈利”阶段,新进入者的融资难度会是现在的 3-5 倍。

本文由 AI 协助撰写,最终内容由本站编辑团队审核。