6 月 9 日,Apple 公开了一个以 Google Gemini 为核心的 AI 架构——「Apple Core AI Framework」,把 Siri 直接接到 Gemini。这不是 Apple 第一次谈 AI,但这是第一次在「跟 Google 合作」层面让整个 AI 圈牌局重新洗。

一、3 条新闻撞上同一天

6 月 9 日,Apple 公开 AI 架构、Google Gemini、Apple-Google 深度合作三条消息,在 Hacker News、TechCrunch、量子位三家媒体上几乎同时出现。

Hacker News 先把「Apple 公开 AI 架构」顶到首页讨论位,讨论串里反复出现「Core AI Framework」「Gemini-backed Siri」两个关键词;TechCrunch 数小时后放出「Apple 与 Google 达成 Gemini 深度整合」快讯,把合作边界、产品入口、落地节奏写得很具体;量子位则把它翻译成中文版本,补充了中国大模型厂商的视角——「Siri 接 Gemini,意味着 Apple 把 OS 级 AI 入口的算力底座押到了 Google 体系上」。

把三条新闻叠在一起,得到的是同一件事:Apple 不再试图用自研基础模型去对标 GPT、Gemini、Claude,而是承认 Gemini 是当前最优解,把 Gemini 内嵌到自家操作系统级 AI 框架里,作为 Siri 及其他系统级 AI 能力的默认底座。

这件事的产业含义,远不止「Siri 变聪明了」。

二、Apple Core AI Framework 是什么

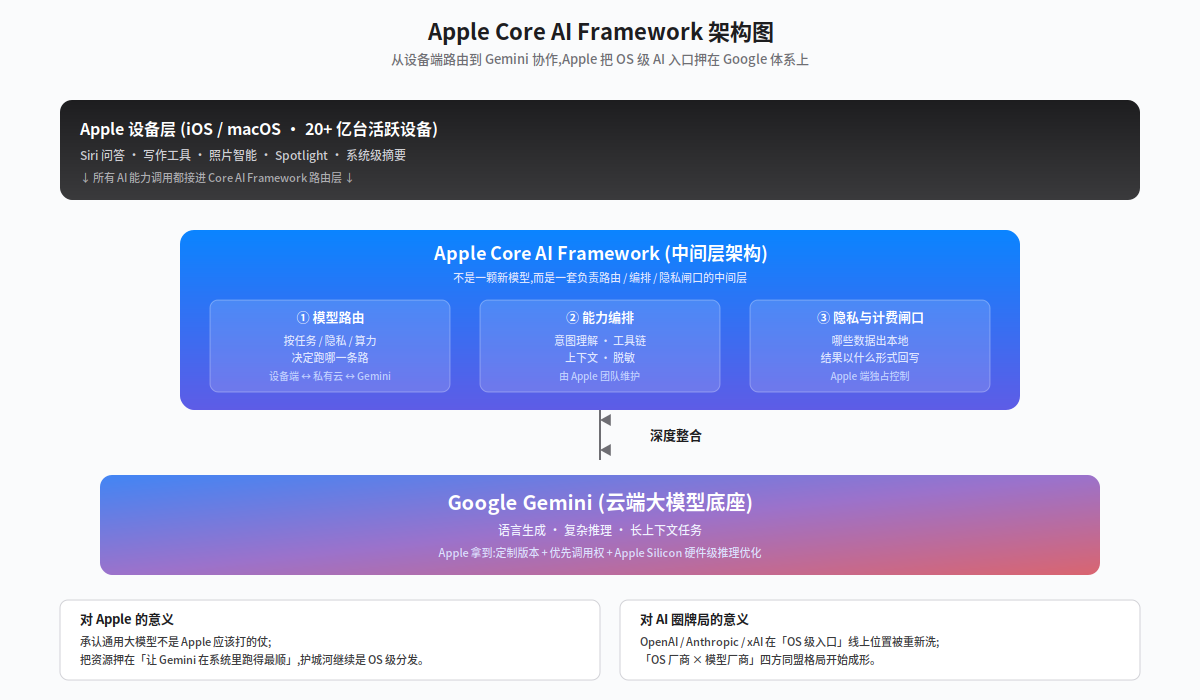

从已公开信息看,「Apple Core AI Framework」并不是一颗新模型,而是一套中间层架构。它承担三件事。

第一,模型路由。Core AI Framework 把 Apple 设备上的所有 AI 能力调用——Siri 问答、写作工具、照片智能、Spotlight 搜索、系统级摘要——接进同一个路由层,根据任务类型、隐私等级、设备算力,决定这一请求应该跑在设备端小模型、私有云端大模型,还是直接调用 Gemini。

第二,能力编排。Gemini 不是裸接进 Siri 的,中间有 Apple 自家的能力编排层——意图理解、工具调用链、上下文管理、隐私脱敏——这些由 Apple 团队维护,只把最重的语言生成、复杂推理、长上下文任务委托给 Gemini。

第三,隐私与计费闸口。Apple 用这一层来决定:哪些数据可以发送给 Google、哪些必须留在本地、Google 返回的结果以什么形式回写到 Apple 体系里。

这套架构在 6 月 9 日公开之后,开发者社区的判断集中在一点:Apple 已经承认,在通用大模型这件事上,自研不如借力。

三、Apple 不再自研的三个理由

从 2017 年起的 Apple AI 团队搭建、Neural Engine 推进、Ajax 模型试水、一直到「Apple GPT」内部传闻,Apple 在基础模型上的投入并不少。但 6 月 9 日这一步意味着,Apple 内部已经做出判断:通用大模型不是 Apple 应该打的仗。

理由至少有三条。

第一,通用大模型的边际投入是非线性的。OpenAI、Google、Anthropic 每年在训练算力、数据、人力上的投入以百亿美元计;Apple 历史上不是这种「每年烧百亿去追模型能力」的公司文化,组织上不匹配。

第二,Apple 的护城河在「系统级分发」,不在「模型能力」。Apple 的核心资产是 20 多亿台活跃设备、iOS/macOS 生态、Siri 这个全球最大语音入口之一。模型能力 Gemini、GPT、Claude 三家已经拉不开代差;但「OS 级 AI 入口」这件事,Apple 仍然是全球独占。把资源押在「让 Gemini 在我的系统里跑得最顺」,比押在「我也要做一颗比肩 Gemini 的模型」要划算得多。

第三,合作条款上 Apple 拿到了对价。Apple-Google 合作不是 Apple 单方面用 Gemini,而是 Apple 拿到了 Gemini 定制版本、优先调用权、以及在 Apple Silicon 上对 Gemini 推理做硬件级优化的能力。Google 拿到了全球最大消费级 AI 入口之一;Apple 拿到了「不用自研也能给用户提供世界级 AI」的承诺。这是典型的「用渠道换技术」结构。

四、AI 圈牌局:四个方向上的连锁反应

Apple 选 Google 之后,整个 AI 圈牌局被推到一个新状态。

对 OpenAI:压力变大。ChatGPT 是目前消费级 AI 入口的事实头部,但它没有 iOS/macOS 系统级分发;Apple 选 Gemini 之后,Apple 设备用户的「系统级 AI」默认走 Gemini,这等于在 OpenAI 最大的潜在用户池门口加了一道闸门。OpenAI 必须跟某一家 OS 厂商结成更深的同盟(微软+Windows、或者自有设备),才能补回「OS 级入口」这一环。

对 Anthropic:窗口期收窄。Anthropic 此前是「Apple 潜在第二选项」的位置,但 Apple 这次明确押注 Google,等于告诉 Claude:你不是默认底座。Anthropic 接下来要选边——是更深地接入 Azure / Windows,还是跟 Google 在企业级市场正面争份额。

对 xAI:边缘位置加剧。xAI 此前主要靠「X 平台 + 独立 API」两条线;Apple 这次合作,等于把 xAI 在「OS 级 AI 入口」这条线上的位置直接清零。Grok 接下来要打的是开发者市场和社交场景,不是系统级默认。

对中国大模型厂商:借鉴价值大于直接影响。中国大模型(智谱、月之暗面、Qwen、文心、豆包等)目前主要战场在 toB、toC 应用层和国产芯片适配,不直接与 Apple+Google 合作在消费级入口上冲突。但「Apple 用渠道换技术」这个结构,值得所有「我有渠道、没有顶级模型」的厂商参考——抖音、微信、小米、华为,理论上都可以复刻这种「合作 + 自有渠道」路径。

五、启示:读者接下来观察什么

对关注 AI 产业格局的观察者:接下来 3-6 个月,有四个观察点。第一,Apple Intelligence 2.0 在 iOS 20 上的实际表现,决定「合作模式」能否撑住 Apple 自家用户体验底线;第二,Google 是否把 Gemini 能力按 Apple 需求做了定制,定制深度决定合作长期性;第三,OpenAI、Anthropic 是否会与微软、Meta、Samsung 达成对等合作,形成「OS 厂商 × 模型厂商」四方同盟格局;第四,中国头部 OS / 应用厂商(华为、小米、字节、腾讯)会不会跟进「合作 + 自有渠道」路径。

对 AI 应用层创业者:Apple 这步告诉市场一件事——「OS 级 AI 入口」正在被锁定为「OS + 模型」两层结构。应用层接下来不是跟 OS 厂商抢入口,而是站在 OS × 模型之上做垂直场景里的工具和体验。

Apple 公开 AI 架构、跟 Google Gemini 深度整合、Siri 直接接 Gemini——这不是「Apple AI 变强」,这是「Apple AI 路线选择」,而这个选择,把整个 AI 圈的「谁掌握入口」问题推到了一个必须重排的阶段。

本文由 AI 协助撰写, 最终内容由本站编辑团队审核。