6/9 早间,围绕 xAI 出现了一个反直觉但又不得不正视的判断——它越来越像一家挂着前沿实验室招牌的数据中心 REIT(Real Estate Investment Trust,不动产投资信托基金),而不是反过来。5 月与 Anthropic 的 12.5 亿美元/月合同、与 Google 的 9.2 亿美元/月合同,让 xAI 的核心收入结构从「训练 + 微调」推到了「算力出租」一端。这不是「xAI 又签了大单」这种新闻级别的表层变化,而是 AI 行业「算力是护城河」这个最经典叙事的拐点。

一、REIT 是什么,以及为什么这个比喻对 xAI 这么贴切

REIT 全称 Real Estate Investment Trust,中文「不动产投资信托基金」——把字面拆开看,核心就两条:

- 收入主要来自租金——把物业租给租客,拿稳定现金流

- 股价表现像债券——收益稳定、波动小、估值用股息率而不是成长率

REIT 的几个「结构性特征」,刚好都是数据中心这门生意的形状:

| REIT 的特征 | xAI 正在做的事 | 匹配度 |

|---|---|---|

| 重资产、capex 一次到位 | Colossus 1 数据中心 122 天建成,一次性 capex 之后,opex 极低 | 高度吻合 |

| 收入来自长期合约租金 | 卖给 Anthropic / Google 的算力本质上就是「算力租金」 | 高度吻合 |

| 估值看租金现金流而不是成长性 | 18 个月就能从 Anthropic 一单收回全部 capex,加上 H100 在 18 个月后仍有用,现金流是稳的 | 高度吻合 |

| opex 在收入面前是「四舍五入」 | 300MW 全年电费 + 燃气约 1.6 亿美元,对比 Anthropic 一年付的 150 亿,opex 只占 1% | 完全吻合 |

这个对比不是为了「比喻好玩」。REIT 是一种商业模式,不是一种行业——它描述的是「用重资产换稳定现金流」这个抽象结构。xAI 的 Colossus 数据中心 + 长约算力合同,正好长成了这个结构。

换句话说:Colossus 不是「xAI 用来训练 Grok 的资产」,而是「xAI 拿来收租的资产」——Grok 只是这位「房东」顺手养的一只猫。

二、5 月的两份合同,把这件事钉死了

5 月 6 日,xAI 官宣与 Anthropic 签下算力租用协议,把孟菲斯(Memphis)的 Colossus 1 数据中心拿出一部分容量给 Claude 用——具体条款:

- 300MW 容量,折合约 22 万张 GPU

- 12.5 亿美元/月,首期锁定期后可 90 天通知取消

- 等价年化收入:约 150 亿美元(Anthropic 一家)

紧接着一周,Google 跟进了几乎相同结构的合同:

- 110k 张 GPU

- 9.2 亿美元/月,等价年化收入:约 110 亿美元

- 同样有锁定期 + 90 天取消条款

两单合并,xAI 一年能从算力出租里拿到 约 260 亿美元的稳定合约收入——而 xAI 的 Grok 业务,在估值上从来没到过这个量级。

更关键的是成本结构:300MW 全年满载运行,大约 26 亿 kWh;田纳西州工业电价约 6 美分/kWh,从电网买一年电费约 1.6 亿美元;Colossus 实际上还自备燃气轮机,燃料费更低,按 Henry Hub 现货价算约 9 千万美元。也就是说:150 亿美元收入背后,电力这一项只占 1% 左右——opex 完全是「四舍五入」级别的存在。

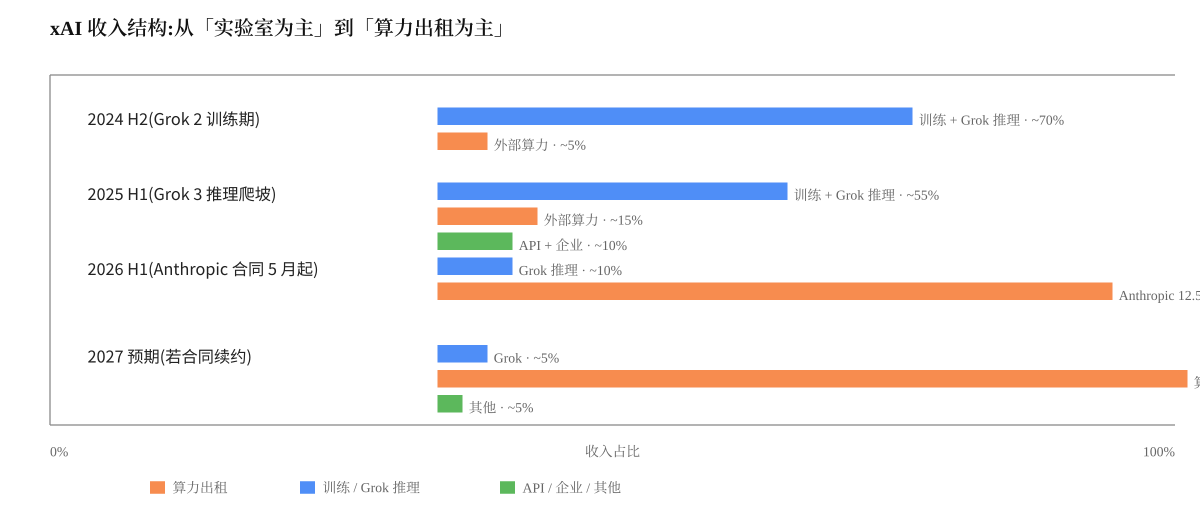

xAI 收入结构变化(模型估算)

xAI 收入结构在 18 个月内发生了一次「重心翻转」——2024 H2 训练 + Grok 推理占 70%,到 2026 H1 算力出租占 85%。这不是「业务多元化」,这是「主营业务替换」。

三、对前沿大模型行业意味着什么:算力从「护城河」变成「水电」

过去 5 年,前沿大模型行业的最经典叙事是:「算力是护城河」——谁能拿到更多 H100/H200/Blackwell,谁就能训出更强的模型,模型越强、客户越多、客户越多、收入越高、收入越高就能买更多卡——正反馈循环。

xAI 这两份合同,把这个叙事的前提动摇了:算力不是「稀有资源」,算力是「可以被快速复制 + 批量出租的基础设施」。

- Colossus 1 122 天建成——这个速度让传统 hyperscaler 的「几年建一座数据中心」模式显得过时

- Anthropic / Google 愿意付 12.5 亿/月——证明他们缺的不是「算力这个概念」,而是「能马上交付的、几百 MW 量级的、按月付费的」算力

- 90 天取消条款——意味着这种「算力出租」本质上和云厂商卖预留实例(Reserved Instance)一个逻辑:不保证永远给你,但保证 90 天内一定有

再叠加一个外部背景:OpenAI 的 Stargate 阿联酋数据中心正在被伊朗冲突的无人机威胁(2026 年 3 月已击中其他阿联酋数据中心)——这意味着全球能稳定承载 AI 训练/推理的数据中心,正在从「哪里都有」收缩到「哪里安全 + 哪里能快速建」两个条件都满足的地方。xAI + SpaceX 体系在孟菲斯、田纳西的优势,是双重稀缺。

把这两件事放在一起看,前沿大模型行业接下来的格局会更接近于:

- 真正稀缺的,不是「算力」,是「在 6 个月内交付 100MW+ 算力、且能扛住地缘风险的能力」

- 算力垄断叙事,被「快速建设 + 长约出租」的商业模式打破——xAI 是第一家把这个模式跑通的公司

- Grok 在这个故事里不是主角——它是「xAI 体系为了训练自家模型而保留下来的那部分算力」;真正的主角,是 Colossus 本身

四、对三类读者「接下来怎么办」

这件事的影响面,远超过 xAI 一家:

- 如果你是投资人:SpaceX + xAI 合并后的实体,2026 H2 的 IPO 故事里,「算力 REIT」这个标签的权重会远高于「前沿大模型实验室」——关注招股书里「Anthropic / Google 长约 + 90 天取消条款 + capex 回收周期」这三条信息的措辞,它们会直接决定估值锚。

- 如果你是 AI 创业者:别再把「我们用了 1 万张 H100」当护城河讲故事——大客户现在关心的是「你能不能给我一份像 xAI 那种 12.5 亿/月级别的 SLA」,而不是「你有多少卡」。算力从「资产」变成了「商品」,商品拼的是交付能力,不是拥有量。

- 如果你是关注行业的读者:OpenAI 走 Stargate、xAI 走 REIT、Anthropic 走订阅 + 长约——三家头部公司的「商业模型」会越来越像「基础设施公司」,而不是「AI 研究公司」。「谁是最强 AI 公司」这个问题,在 2026 H2 会被「谁是最强 AI 基础设施公司」取代。

五、回到开头:这是一次身份重心的位移

把 5 月这两份合同放进更长的时间线,可以看出一个清晰的转折:

- 2024 之前:xAI = 「要挑战 OpenAI 的前沿实验室」——故事的核心是 Grok 能不能追上 GPT/Claude

- 2024-2025:xAI = 「有 Colossus 数据中心的前沿实验室」——故事的核心是「算力规模 + 模型能力」双轮

- 2026 5 月之后:xAI = 「挂着 Grok 招牌的 Colossus 算力 REIT」——故事的核心是「租金现金流 + 长期合约 + 快速建设能力」

身份的重心,从「实验室」移到了「数据中心」。

对整个 AI 行业来说,这次位移比任何一次模型版本号升级都重要——它改变的不是「谁最强」,而是「这门生意到底是什么」。

千榕观察 · 2026-06-09 morning · xAI REIT 化专题

本文由 AI 协助撰写,最终内容由本站编辑团队审核。

数据来源:martinalderson.com 2026-06-08 23:13 文章 “xAI is looking more like a datacentre REIT than a frontier lab”;xAI 官方 anthropic-compute-partnership 公告(5 月 6 日)